Los recientes cambios introducidos por la entrada en vigor del Real Decreto Ley 7/2021 de transposición de directivas de la Unión Europea en materia de tributación del Comercio electrónico, nos motivan a crear este post para facilitar la comprensión y favorecer la difusión de estos cambios, otorgando un instrumento de lectura a los usuarios y empresas interesadas.

Es importante, antes de profundizar sobre el régimen especial de ventas a distancia, establecido en el IVA y destacar las novedades en la tributación del Comercio Electrónico, ver el concepto de comercio electrónico para situarnos mejor.

Concepto de Comercio electrónico

Este concepto denominado en inglés “E- commerce” está vinculado de forma directa a las ventas a distancia que han proliferado gracias a la implantación en los últimos años de las Tecnologías de la Información y de la Comunicación (TICs). Las TICs acercan de manera rápida y sencilla a compradores y vendedores a través de las nuevas tecnologías cada vez más adoptadas por la sociedad, Marketplaces y medios de software.

El comercio electrónico se debe entender como la transacción de bienes y servicios a través de los medios electrónicos, percibiendo por ello una contraprestación. No debemos errar pensando que la transacción sea únicamente de bienes o servicios digitales, ya que estos son solo una parte del comercio electrónico (online). Los más frecuentes son los bienes que se desplazan de un país a otro y para la transacción previa se ha utilizado un medio digital (offline).

La Organización Mundial del Comercio hizo una definición técnica de comercio electrónico ya en 1988:

“Se entiende por la expresión “comercio electrónico” la producción, distribución, comercialización, venta o entrega de bienes y servicios por medios electrónicos”.

La directiva 2000/31/CE, del Parlamento Europeo ya indicó como características diferenciadoras:

- Se trata de venta de bienes y prestación de servicios a distancia.

- Se realiza la entrega de bienes o la prestación de servicios de manera electrónica

- Se realiza a petición individual del destinatario de los servicios.

Régimen de Ventas a Distancia (antes del 1 de julio de 2021)

El régimen de Ventas a Distancia (1970) de la Unión Europea, según varios expertos en la materia, no funcionaba correctamente, presentaba problemas, provocaba ventajas y desventajas en la competencia y era ineficiente.

*Ejemplo: Antes de la entrada en vigor de los cambios a los que dedicamos este post, si un empresario español vende a particulares ubicados en Francia y en Alemania a través de lo que se denominaba “venta por catálogo”. La anterior normativa dejaba tributar en España por el IVA español siempre que no se superara el límite que tuviera establecido cada país: Francia > 35.000€ / Alemania > 100.000€. Si superabas ese límite, tenías que darte de alta en ese país y tributar allí, lo que suponía unos costes formales que soportaba el empresario español, lo cual provoca una competitividad baja, junto con la complicación del idioma, burocracia y legislación de ese país, hacía necesaria la contratación de asesores expertos.

Nuevo umbral único en toda Europa de 10.000€

A partir del 1 de julio de 2021, superando el umbral del Art. 73 de la Ley del IVA de 10.000€, está obligado a tributar en destino, pudiéndose dar de alta en la ventanilla única y obtener un NIF-IVA para el régimen de la Unión Europea, pudiéndose dar de baja en el país de destino (Francia), lo cual permite reducir los costes administrativos, no pudiéndose utilizar la ventanilla única para unos países y para otros seguir manteniendo la tributación en el país de destino.

En el ejemplo con Alemania, el tipo general de IVA es del 19%, mientras que en España es del 21%. Vendiendo al mismo precio que un empresario español, fiscalmente obtiene una mayor rentabilidad, dado que, por 100 euros de venta con IVA incluido, la base imponible en Alemania es de 84.03 euros, mientras que en España es de 82.64 euros, es decir hay un ahorro de 1.39 euros por cada 100 euros (de venta con IVA incluido).

Esta opción ahora es mucho más limitada, dado que sólo se permite que los primeros 10.000€ tributen en origen (Art. 73 Ley del IVA), sin perjuicio que la empresa puede elegir tributar en el país de destino desde un primer momento.

Esta modificación del sistema en la Unión Europea en materia de tributación se presentaba necesaria desde hace varios años. Concretamente han hecho falta 10 años para modificar la directiva y la Ley.

Eliminación de la exención en la importación de envíos con valor inferior a 22€

Otro problema que se detectó y hacia imprescindible la realidad del cambio, estaba relacionado con las ventas con terceros países (estados no miembros de la Unión Europea): Los productos de menos de 22€ o también denominados de “escaso valor” estaban exentos de IVA. Generaba un problema aduanero, mala declaración en DUAS y perjudicaba a los vendedores europeos.

*Ejemplo: Un bolígrafo de un vendedor de un Estado Miembro de 1€, soportaba el IVA. Un bolígrafo de un país tercero de 1€ al estar exento, presentaba una desventaja para el vendedor europeo, ya que no competían en igualdad de condiciones.

El cliente pagará el IVA al importar los bienes en la UE a las empresas de mensajería u operadores postales.

Si el valor de los bienes importados no supera los 150€:

- El proveedor o plataforma podrá declarar y pagar el IVA a través de la Ventanilla Única IOSS – Importación exenta

- Declaración mensual si destino final es el Estado Miembro de importación. Tipo solo general 21% (sin tipos reducidos)

Reforma

Nuevo enfoque:

- El IVA se grava en destino (lugar de consumo) B2B/B2C

- Lo cambios en los hábitos de consumo genera unas nuevas reglas de IVA.

Objetivo

- Evitar fraude y aumentar la recaudación.

- Armonizar reglas entre los Estados Miembros de la Unión Europea y terceros países no miembros

- Simplificar obligaciones formales: No saturar las aduanas y generar una mayor eficiencia.

Cambios

- Umbral único en la Unión Europea de 10.000€ (por periodo). Ya no se va país por país. Si las ventas a la U.E con los servicios prestados, no superan los 10.000€, tributas en España, si lo superas, tributas en ese país a través de la Ventanilla Única.

- Fin de la exención del IVA importación bienes de escaso valor (22€)

- Ventanillas Únicas para declarar (opcionales): Dar de alta en todos los países: Solución ventas a distancia con la Ventanilla Única: Presentar la declaración en España de todas las ventas de los países que has vendido.

- Régimen nuevo para plataformas: Actualmente, la mayoría de las ventas se hacen a través de una plataforma. El régimen especial cuando los vendedores son terceros y no de la U.E consiste en que el IVA de esa venta, lo ingresa la plataforma. De esta forma se puede exigir mejor la responsabilidad, hay un único intermediario y genera una mayor eficiencia.

Nuevos conceptos

- Ventas a Distancia Intracomunitarias (antigua venta por catálogo o a distancia): Las mercancías ya están en la U.E. Si superas los 10.000€ por periodo: OSS o Régimen General, declaras todas tus ventas en la ventanilla única.

- Ventas a Distancia de Bienes Importados: No hay umbral de 10.000€. IOSS < 150€ o Régimen General

- Régimen Especiales Importación < 150€ sin IOS: Todos los productos tributan al impuesto general. *Ejemplo: Llega a España un libro desde Brasil, es el servicio postal quién paga el IVA (y lo cobra) y aplicará el IVA general del 21%, y no el reducido del 4% que tienen los libros en España.

- Interfaces o Plataformas digitales: Cuando la plataforma vende productos de empresarios que no están en la U.E, se controla peor y hay problemas en el ingreso de ese IVA de la venta. La plataforma ayuda a recaudar el IVA.

*Ejemplo: Proveedor de un tercer país no miembro de la UE “vende” a la plataforma (por ejemplo, Aliexpress) sin IVA, y la plataforma es la que vende con IVA al cliente en España. La plataforma ingresa el IVA de todos los consumidores finales, con las ventajas que eso genera en la recaudación y simplicidad.

La plataforma tiene que facilitar la venta, es decir, no tiene que redirigir con enlaces a la web del vendedor.

Transición de MOSS (Mini Ventanilla Única) a OSS (Ventanilla Única)

– Desde 01/01/2015: MOSS. Solo para servicios TBE (telecomunicaciones, radiodifusión y electrónica). Existencia de dos regímenes (exterior y de la unión).

– Desde 01/07/2021: OSS. Para todo tipo de servicios gravados en destino y entrega a distancia de bienes. Existencia de tres regímenes (exterior, de la unión y de importación).

– A las empresas en MOSS se las registrará automáticamente en OSS, en el régimen correspondiente.

A tener en cuenta

– Se podrán acoger a los nuevos regímenes:

- Empresas establecidas en la UE (régimen de la Unión Europea o régimen de importación).

- Empresas no establecidas en la UE (en cualquiera de los 3 regímenes).

- Plataformas sujetos pasivos por consideración legal, con iguales obligaciones que el resto de empresarios. – Solo en operaciones con particulares (B2C).

Regímenes de ventanilla única aplicables o sistemas de liquidación

- Régimen de pago del IVA a la importación (IOSS: Import One Stop Shop)

Ventas a distancia de bienes importados de terceros países cuyo valor intrínseco no excede de 150€: Ventanilla Única.

- Aplicación del tipo general, no se aplica el tipo reducido que tenga ese país.

- Declaración mensual del IVA, corresponde al destinatario.

2 .Régimen de la Unión (UOSS: Union One Stop Shop)

- Empresas de la Unión Europea, que presta servicio o venta en otros estados o plataformas.

- Presenta autoliquidación trimestral desglosado por país y por tipo de IVA aplicable.

3. Régimen exterior para las ventas a distancia de bienes importados (EUOSS)

- Aplicable a empresarios o profesionales establecidos en la UE, pero no en el Estado Miembro de consumo.

- Que efectúen ventas a distancia de bienes importados

- Importan exento de IVA

- Presentan autoliquidaciones mensuales desglosando por país y por tipo impositivo.

Obligaciones y aspectos registrales

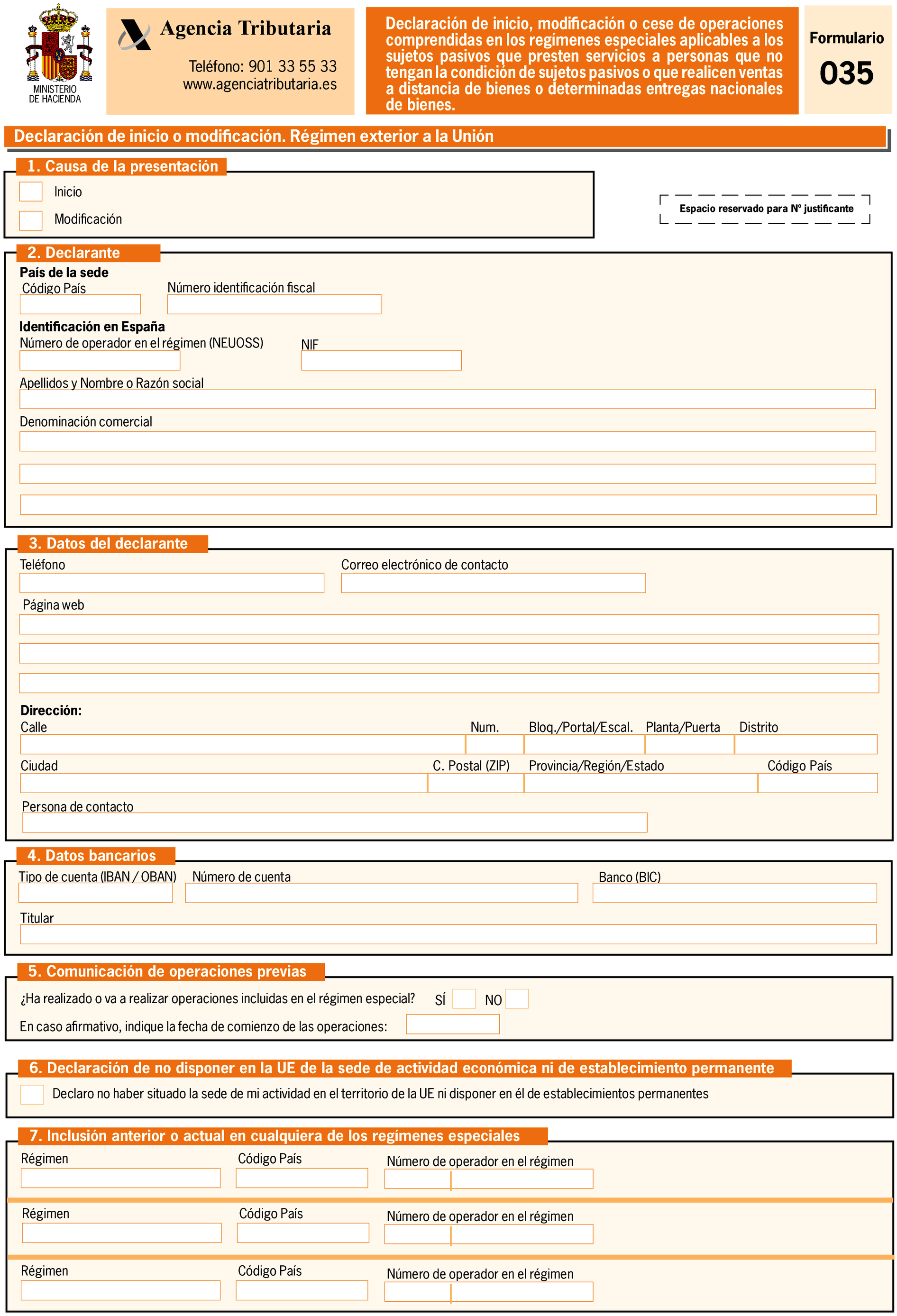

Se da de alta en España con el nuevo modelo 035.

Necesita firma electrónica y es necesario un formulario por cada régimen.

- Trimestral: Régimen Exterior y de la Unión

- Mes natural: Régimen de importación

No se puede modificar (sustitutiva o complementaria): Correcciones en el modelo 369 siguiente y no se pueden compensar cuotas de distintos países. Solo cuotas del IVA devengado.

Para más información, puedes ponerte en contacto con nuestro Departamento de Comercio Internacional:

- a través del teléfono de contacto 980 53 00 50

- en el correo electrónico cexterior@camarazamora.com

- en nuestra oficina en la c/Pelayo 6, 49014 Zamora.